Elektronische Rechnungen: Pflicht ab 2025

Seit dem 1. Januar 2025 müssen Unternehmen Rechnungen in maschinell auslesbaren Formaten (E-Rechnungen) empfangen können. Die Pflicht zum Versand von E-Rechnungen wird bis zum 31. Dezember 2027 schrittweise eingeführt.

- 1. Wer ist betroffen?

- 2. Was ist eine E-Rechnung?

- 3. Wann wird die E-Rechnung Pflicht?

- 4. Gibt es Ausnahmen?

- 5. Welche Entwicklungen gibt es in der EU?

- 6. Aufbewahrung von E-Rechnungen

- 7. Was ist zu tun?

- 8. E-Rechnung kurz erklärt

- 9. Marktübersicht: Anbieter und Lösungen für E-Rechnungen und Buchhaltung

1. Wer ist betroffen?

Die Verpflichtung betrifft alle Umsätze zwischen Unternehmern (B2B). Sowohl der leistende inländischen Unternehmer als auch der Leistungsempfänger müssen im Inland ansässig sein.

Als im Inland ansässig gelten Unternehmer, die ihren Sitz, ihren Ort der Geschäftsleitung, Wohnsitz oder gewöhnlichen Aufenthalt im Inland haben oder eine inländische umsatzsteuerliche Betriebsstätte unterhalten (die am Umsatz beteiligt ist).

2. Was ist eine E-Rechnung?

Definition: Eine E-Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird - häufig im XML-Format. Sie muss der europäischen Norm für die elektronische Rechnungsstellung (CEN-Norm EN 16931) entsprechen und eine automatisierte Weiterverarbeitung ermöglichen. Das heißt, dass Rechnungsdaten ohne Medienbruch direkt in verarbeitende Systeme importiert werden können.

Formate: Erfüllt werden diese Anforderungen zum Beispiel von der XRechnung, die im öffentlichen Auftragswesen bereits zum Einsatz kommt, oder von ZUGFeRD ab Version 2.0.1. ZUGFeRD ist ein hybrides Format, das PDF und XML kombiniert.

Bei hybriden Rechnungsformaten soll künftig der strukturierte Teil (XML) der maßgebliche sein. Das heißt, im Fall von Abweichungen zwischen dem XML-Teil und den sonstigen Informationen gehen die Daten des XML-Teils denen der Bilddatei vor.

PDF-Rechnung: Eine PDF-Rechnung wird künftig nicht mehr als elektronische Rechnung betrachtet und ist nur noch in einer Übergangsfrist zulässig.

Sonstige Rechnung: Papierrechnungen und elektronische Rechnungen, die nicht die genannten Anforderungen erfüllen (z.B. PDF-Rechnungen), werden zukünftig unter dem Begriff „sonstige Rechnung“ zusammengefasst.

Interoperabilität: Rechnungen können auch in individuell zwischen Rechnungsaussteller und -empfänger vereinbarten Formaten ausgestellt werden, sofern diese in das CEN-Format richtig und vollständig überführt werden können. Dies ermöglicht beispielsweise die Weiternutzung von EDI-Verfahren. Das ist für die Wirtschaft von großer Relevanz, da mittels EDI neben Rechnungen auch eine Vielzahl weiterer Informationen ausgetauscht werden, wie Bestellungen, Lieferscheine, Frachtbriefe oder Zahlungen.

Lesbarkeit: Ab 2025 muss die Rechnung maschinenlesbar sein. Ein XML-Datensatz ist nicht für das menschliche Auge lesbar, kann aber mithilfe von Visualisierungsprogrammen dargestellt werden.

Unterstützung:Die Finanzverwaltung ist der Aufforderung der Wirtschaftsverbände nachgekommen und hat auf ELSTER ein kostenloses staatliches Tool zur Visualisierung von XML-Dateien, wie XRechnung, bereitgestellt. Es ist über den folgenden Link erreichbar: www.e-rechnung.elster.de.

3. Wann wird die E-Rechnung Pflicht?

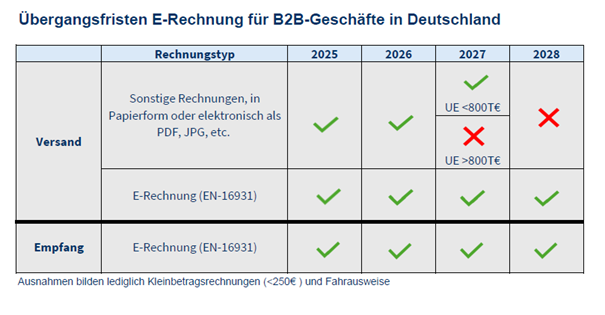

Seit dem 1. Januar 2025 müssen inländische Unternehmen in der Lage sein, elektronische Rechnungen zu empfangen. Das gilt auch für Kleinunternehmer oder Rechnungsempfänger, die ausschließlich steuerfreie Umsätze ausführen. Es ist keine Zustimmung des Rechnungsempfängers mehr erforderlich.

Bis zum 31. Dezember 2026 können Rechnungen weiterhin auf Papier übermittelt werden. Auch elektronische Rechnungen, die nicht dem neuen Format entsprechen, bleiben in diesem Zeitraum zulässig. Allerdings ist in diesem Fall die Zustimmung des Empfängers erforderlich.

Bis zum 31. Dezember 2027 können Unternehmer, deren Gesamtumsatz im Jahr 2026 nicht mehr als 800.000 Euro betragen hat, Rechnungen weiterhin auf Papier übermitteln. Auch PDF-Rechnungen und andere elektronische Rechnungen, die nicht dem neuen Format entsprechen, bleiben in diesem Zeitraum zulässig, sofern der Empfänger zustimmt.

Ab dem 1. Januar 2028 müssen die neuen Anforderungen an die Ausstellung und Übermittlung von E-Rechnungen verbindlich eingehalten werden.

4. Gibt es Ausnahmen?

Umsätze an Unternehmer im Ausland sowie an Privatpersonen und andere Nichtunternehmer im In- und Ausland sind nicht betroffen. Das bedeutet, dass insbesondere an Privatpersonen weiterhin Papierrechnungen gesendet werden können.

Kleinunternehmer sind nicht verpflichtet, ihre Leistungen mit einer E-Rechnung abzurechnen. Im Jahressteuergesetz 2024 wurde in § 34a Satz 1 UStDV eine Ausnahme aufgenommen, die es Kleinunternehmern erlaubt, weiterhin “sonstige Rechnungen” zu verwenden. Diese Regelung betrifft allerdings nur die Ausstellung der Rechnung. Auch Kleinunternehmer müssen ab 1.1.2025 E-Rechnungen empfangen können.

Außerdem sind Rechnungen über steuerfreie Umsätze gemäß § 4 Nr. 8 bis 29 des Umsatzsteuergesetzes, Kleinbetragsrechnungen (Gesamtbetrag von maximal 250 Euro) und Fahrausweise von der E-Rechnungspflicht ausgenommen.

5. Welche Entwicklungen gibt es in der EU?

Die E-Rechnung ist Teil der ViDA(=VAT in the Digital Age)-Initiative der EU-Kommission zur wirksameren Eindämmung des Umsatzsteuerbetrugs in den Mitgliedsstaaten. Geplant ist die Einführung der E-Rechnungspflicht und eines digitalen Meldesystems für grenzüberschreitende innergemeinschaftliche Umsätze im B2B-Bereich, über das Unternehmen Rechnungsangaben zeitnah und transaktionsbasiert an die Finanzverwaltung übermitteln sollen. Gleichzeitig soll die „Zusammenfassende Meldung (ZM)“ entfallen. Verpflichtende E-Rechnungen müssen innerhalb von 10 Tagen ab Lieferung/Leistung gestellt werden. Der Zeitplan der EU sieht die Umsetzung des Meldesystems bis zum 1. Juli 2030 vor.

Deutschland hat auf nationaler Ebene die E-Rechnungspflicht ab 2025 eingeführt. Umsatzsteuerliche Regelungen wurden dazu im Wachstumschancengesetz beschlossen. Diese sind der erste Baustein für ein zukünftiges Meldesystem. Der Start des deutschen Meldesystems ist erst nach der Umsetzung der europäischen Lösung geplant. Gegenwärtig ist weder ein Zeitplan für die Einführung entsprechender Reporting-Pflichten erkennbar, noch gibt es einen Vorschlag, wie genau ein deutsches Meldesystem aussehen könnte.

Einige EU-Mitgliedsstaaten haben die E-Rechnung inklusive eines Meldesystems bereits eingeführt oder bauen dieses in den nächsten Jahren auf. Italien ist in diesem Bereich Vorreiter und übermittelt Rechnungen für innerstaatliche B2B-Umsätze über einen Server der italienischen Finanzverwaltung.

6. Aufbewahrung von E-Rechnungen

E-Rechnungen und „sonstige Rechnungen“ müssen für acht Jahre aufbewahrt werden. Die Aufbewahrungsfrist wurde durch das Vierte Bürokratieentlastungsgesetz, das im Oktober 2024 verabschiedet wurde, von zehn auf acht Jahre verkürzt. Die Aufbewahrungspflicht gilt sowohl für die Rechnungssteller als auch für die Empfänger. Hinsichtlich der Aufbewahrungspflichten sind die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) zu beachten. Wichtig, die E-Rechnung ist im ursprünglichen, strukturierten elektronischen Daten-Format aufzubewahren, auch die Anforderungen an die Unveränderbarkeit müssen beim Speichern erfüllt sein.

7. Was ist zu tun?

Trotz zahlreicher Vorteile – wie Zeit- und Kostenersparnis - bringt die E-Rechnung auch vielfältige Herausforderungen mit sich. In Bezug auf die rein technische Umsetzung stellt sich insbesondere die Frage, inwieweit die im Unternehmen eingesetzten Buchhaltungs- und Rechnungssysteme E-Rechnungen unterstützen.

Da alle Unternehmen bereits zum 1. Januar 2025 in der Lage sein müssen, E-Rechnungen zu empfangen, ist besonders beim Rechnungseingang Eile geboten. Können die gängigen Formate wie ZUGFeRD und XRechnung bereits empfangen werden?

Auch Unternehmen mit ausschließlich Privatkunden und Kleinunternehmer sollten dringend prüfen, ob ab 2025 der Empfang der E-Rechnung ermöglicht werden kann, weil Lieferanten ab diesem Zeitpunkt E-Rechnungen versenden können.

Da die neuen gesetzlichen Regelungen keine Vorgaben zum Übermittlungsweg von E-Rechnungen enthalten, ist für den Empfang zunächst ein E-Mail-Postfach ausreichend. Es bietet sich an, dafür eine eigene Rechnungsadresse anzulegen, wie Rechnung@unternehmen.de. Dann landen die Rechnungen automatisch in einem gesonderten Unterverzeichnis. Da Rechnungen acht Jahre unveränderbar digital aufbewahrt werden müssen, sollten Unternehmen sich auch über die revisionssichere Archivierung Gedanken machen. Auch eine maschinelle Auswertbarkeit für Zwecke der Betriebsprüfung muss sichergestellt sein.

Auf der Rechnungsausgangsseite besteht aufgrund der Übergangsregelungen weniger Zeitdruck. Hier ist in einem nächsten Schritt zu schauen, ob das genutzte Tool die Erstellung von E-Rechnungen ab 2027 bzw. ab 2028 ermöglicht. In den Stammdaten sollten E-Mail-Adressen für den Versand von E-Rechnungen an Geschäftspartner ergänzt werden.

8. E-Rechnung kurz erklärt

- Für wen gilt die Pflicht?

Die Verpflichtung betrifft alle Umsätze zwischen inländischen Unternehmen. Kleinunternehmer müssen ihre Leistungen nicht mit einer E-Rechnung abrechnen, aber E-Rechnungen empfangen können. Für Geschäfte mit Privatpersonen besteht keine Pflicht zur E-Rechnung. Ausgenommen sind zudem Rechnungsbeträge unter 250 Euro.- Was ist eine E-Rechnung und was nicht?

Eine E-Rechnung ist nicht einfach eine Rechnung im PDF-Format, sondern eine digitale Rechnung in einem speziellen, maschinenlesbaren Datenformat, häufig XML.- Wann wird die E-Rechnung Pflicht?

Die Umstellung auf elektronische Rechnungen wird ab 2025 schrittweise verpflichtend. Zunächst müssen Unternehmen in der Lage sein, E-Rechnungen zu empfangen. Anschließend wird auch die Verpflichtung zum Erstellen und Versenden von E-Rechnungen eingeführt.- Wie wird die E-Rechnung erstellt und versendet?

E-Rechnungen lassen sich mit Softwarelösungen erstellen, die den Export in EU-Norm-konforme Formate, wie ZUGFeRD und XRechnung unterstützen. Für die Übermittlung können verschiedene digitale Kanäle genutzt werden, wie E-Mail, elektronische Schnittstellen oder Upload über ein (Kunden-)Portal. Es können auch externe Dienstleister (Serviceprovider) eingeschaltet werden.- Wie wird die E-Rechnung empfangen?

Der Empfang ist über die gleichen Kanäle möglich wie der Versand. Auch ein E-Mail-Postfach ist ausreichend. Die Rechnungen müssen unveränderbar digital archiviert werden.Hinweis: Mit dem vermehrten Empfang von Dateianhängen per E-Mail steigt die Gefahr von Cyberattacken. Wie die IT-Sicherheit der Prozesse rund um die E-Rechnung verbessert werden kann, siehe: E-Rechnung und IT-Risiken: So schützen Sie sich | IHK München.

9. Marktübersicht: Anbieter und Lösungen für E-Rechnungen und Buchhaltung

Mit der verpflichtenden Einführung der E-Rechnung im B2B-Bereich seit dem 1. Januar 2025 stehen viele Unternehmen vor der Herausforderung, ihre Rechnungsprozesse zu digitalisieren und den gesetzlichen Anforderungen anzupassen. Um diesen Prozess zu erleichtern, hat die IHK München beispielhaft eine - nicht abschließende - Übersicht von Software-Anbietern zusammengestellt, die Lösungen für die Erstellung und Verwaltung elektronischer Rechnungen sowie für die Buchhaltung bereitstellen. Es handelt sich hierbei um eine Auswahl potenzieller Anbieter.

Marktübersicht der IHK München: Softwareanbieter für E-Rechnungen

Weitere Informationen

Gesetze und Richtlinien

Stand: 18.09.2025